我国特医食品行业正迎来新一轮发展机遇。

在健康中国战略持续深化、临床营养需求日益精细化的当下,特殊医学用途配方食品(以下简称“特医食品”)已成为大健康产业中极具潜力的核心增长极。这类精准对接特殊人群营养需求的产品,不仅是医疗救治与健康管理的重要支撑,更折射出我国食品工业与健康产业的升级方向。

根据国家市场监督管理总局特殊食品查询平台公示的信息显示,截至2026年1月28日,共有302款特医食品,其中过期或已注销13款,目前有效注册的特医食品为289款,覆盖全年龄段特殊营养需求人群。本文将从配方细分、年龄覆盖、品牌竞争、区域分布四大维度,解码特医食品行业的发展现状与未来趋势,为行业参与者提供决策参考。

01 配方细分

精准匹配多元临床需求

特医食品的核心价值在于“对症配方”,我国289款注册产品基于不同年龄段人群的生理特点与临床需求,形成了系统化的配方体系。

特医食品分为两大品类:适用于0-12月龄的特殊医学用途婴儿配方食品(57款)和适用于1岁以上人群的特医食品(232款)。

在0-12月龄产品中,配方设计高度专业化。早产/低出生体重婴儿配方占比最高(19款,33.3%),无乳糖或低乳糖配方14款,乳蛋白部分水解配方11款,这三类占据主体地位。乳蛋白部分水解配方、乳蛋白深度水解配方(3款)和氨基酸配方(2款)主要服务于食物蛋白过敏婴儿,而3款氨基酸代谢障碍配方则按病种和月龄进行了精细划分,体现精准营养理念。

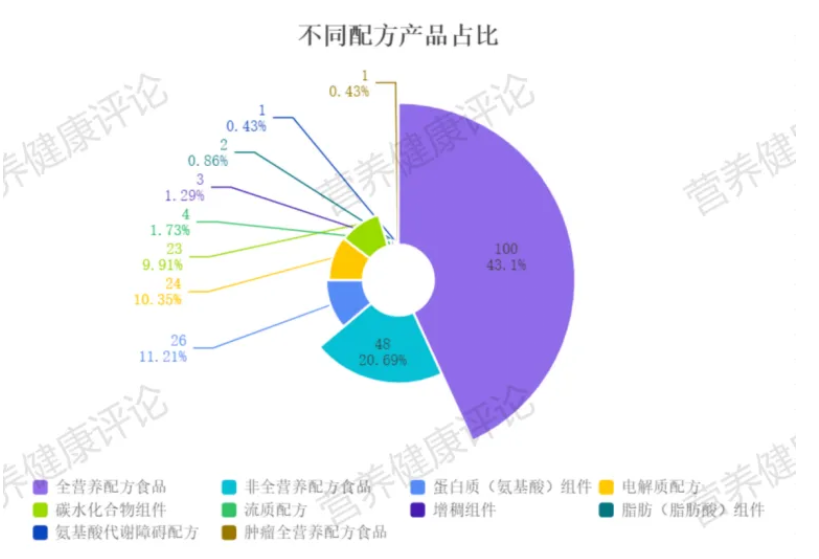

1岁以上特医食品呈现更加多元的配方格局。全营养配方以100款(43.1%)占据主导,可作为单一营养来源;非全营养配方48款(20.7%)针对特定疾病需求;蛋白质组件(26款)、电解质配方(24款)等组件化产品则提供灵活的营养补充方案。

特别值得注意的是,肿瘤全营养配方等疾病特异性产品的出现,标志着特医食品正向更精细的疾病营养支持领域拓展。

这种配方细分体系充分体现了特医食品从“满足基本营养”到“精准临床干预”的升级路径,为不同健康状态人群提供了针对性的营养解决方案。

02 年龄覆盖

成人市场成主力,细分颗粒度持续提升

特医食品的年龄适配逻辑清晰,从产品数量分布来看,1岁以上人群的特医食品(232款)占比高达80.3%,0-12月龄婴儿产品(57款)占比19.7%,反映出我国特医食品市场已形成以成人需求为核心、婴儿需求为补充的格局。

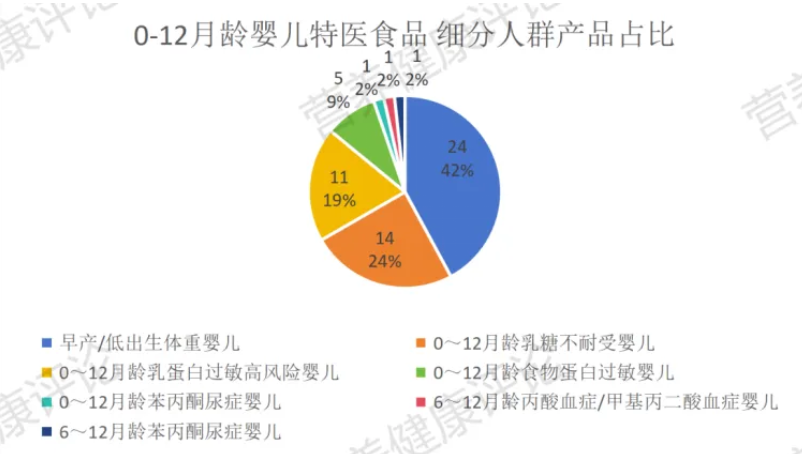

在0-12月龄细分市场中,产品进一步按具体健康状况与月龄细分,适配性持续提升。适用于早产/低体重婴儿的产品数量最多,达24款(占该年龄段产品的42%),这与我国早产儿救治水平提升、对特殊营养支持需求增加密切相关。0-12月龄乳糖不耐受婴儿专用产品14款(24%),乳蛋白过敏相关产品16款(28%),覆盖了婴儿期常见的营养吸收障碍问题。

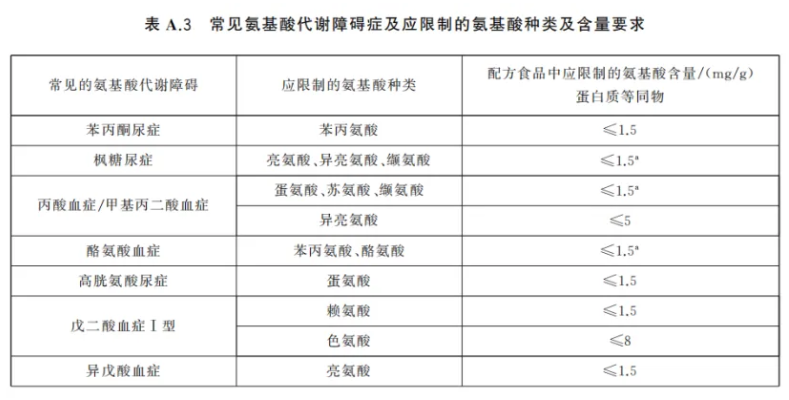

氨基酸代谢障碍类配方主要集中在0-12月龄苯丙酮尿症、及6-12月龄丙酸血症/甲基丙二酸血症婴儿方面,主要有达能纽迪希亚和圣桐特医两家企业获批。其他常见的氨基酸代谢障碍症状尚未有相关批件,这一领域专业发展潜力较大。

1岁以上人群的年龄细分更为细致,形成了覆盖儿童、青少年、成人的全周期产品矩阵。其中,适用于10岁以上人群的产品数量最多,达171款(占该年龄段产品的73.7%),这一群体既包括青少年,也涵盖了成年人群体,其营养需求相对稳定,且慢性疾病相关的特医需求集中,如糖尿病、高血压、肾病等人群的营养支持产品多集中在这一细分领域。

适用于1-10岁儿童的产品30款(12.9%),针对儿童生长发育阶段的生理特点,在营养素配比上兼顾能量供给与生长需求;未做细分的通用型产品21款(9.1%),满足了部分人群的基础特殊营养需求。此外,还有针对性覆盖1-5岁、1-14岁、10-14岁等特定年龄段的产品3款,进一步填补了细分市场空白,体现了行业对不同年龄段人群需求差异的精准把握。

03 品牌竞争

国产主导市场,头部效应初显

我国特医食品市场呈现出“国产为主、进口补充”的竞争格局,品牌集中度逐步提升,本土企业与国际品牌各有优势领域。

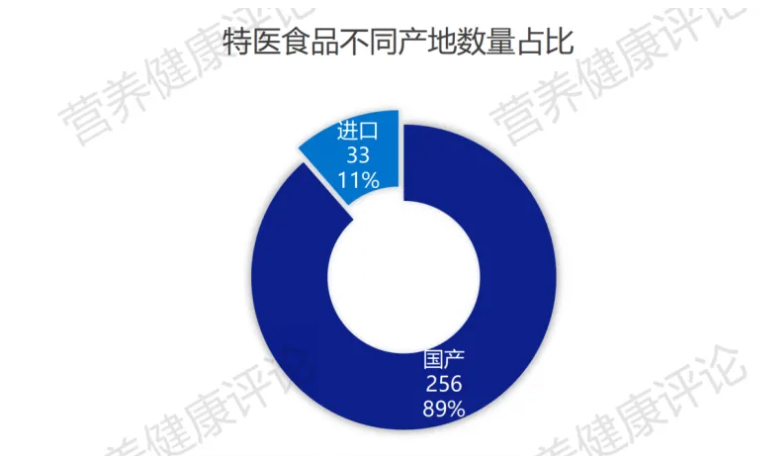

从产地分布来看,国产特医食品以256款的数量占据绝对主导地位,占比高达89%;进口产品33款,占比仅11%。这一格局的形成,一方面得益于我国特医食品产业政策支持与技术进步,本土企业在配方研发、生产工艺等方面逐步实现突破;另一方面,国产产品更贴合国内人群的饮食结构与营养需求,在渠道覆盖与成本控制上具有天然优势。

进口产品的优势集中在0-12月龄婴儿特医食品领域,共有22款进口婴儿特医食品,占进口产品总数的66.7%。在乳蛋白深度水解配方、氨基酸配方等高端婴儿特医食品细分领域,目前仍缺乏国产替代,国际品牌凭借长期的技术积累与品牌口碑,占据了这部分细分市场的主导地位。雀巢、纽迪希亚、惠氏、美赞臣等国际知名品牌,通过在中国设立子公司、搭建本土化生产基地等方式拓展业务,在注册数量上保持领先地位。本土品牌表现强劲,形成了多元化的竞争梯队。

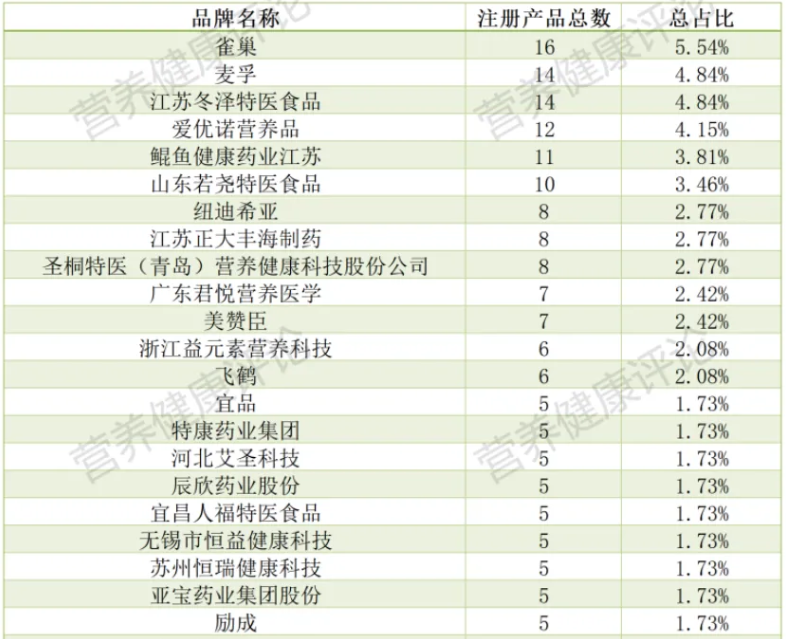

数据显示,特医食品的头部品牌集中度明显:雀巢以16款注册产品位居榜首,占市场份额的5.54%;麦孚与江苏冬泽特医食品并列第二,各有14款注册产品,市场占比均为4.84%;爱优诺营养品以12款产品排名第四,占比4.15%。

本土企业中,既有江苏冬泽特医食品、鲲鱼健康药业江苏、山东若尧特医食品等专注于特医食品领域的专业企业,也有宜品、飞鹤、伊利、君乐宝等从乳制品行业延伸至特医领域的龙头企业。这些本土品牌凭借对国内市场的深刻理解、完善的销售渠道与灵活的市场策略,快速扩大市场份额,成为推动行业发展的核心力量。

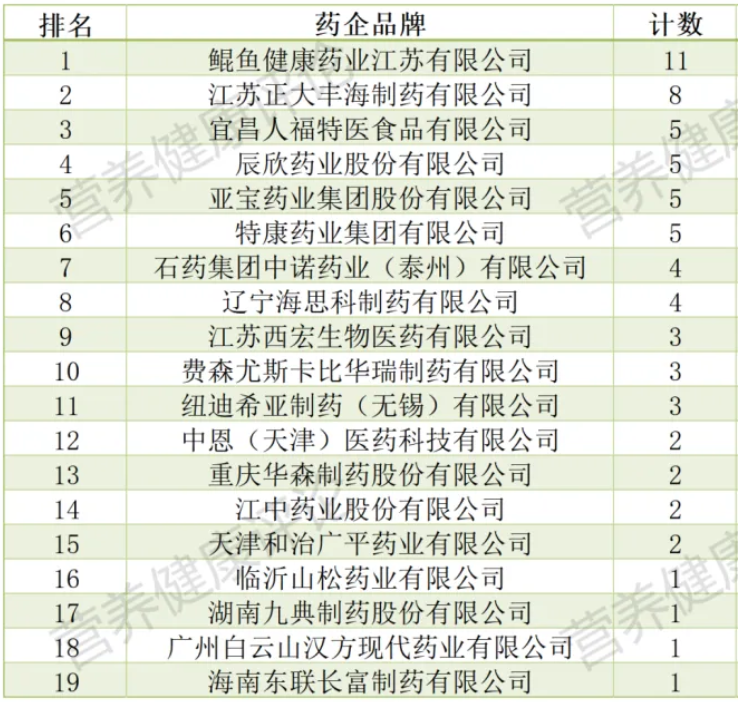

从企业背景来看,乳企与药企成为特医食品市场的两大主力军。乳企凭借在原料采购、营养配方、婴幼儿食品生产等方面的经验积累,在婴儿特医食品领域具有天然优势;药企则依托其在临床资源、药理研究、质量管控等方面的核心能力,在成人疾病特异性特医食品领域表现突出。其余的企业多以食品、生物科技类企业为主。

这种多元化的企业背景,丰富了特医食品的产品体系,也推动了行业在技术研发与临床应用方面的深度融合。

04 区域分布

产业集聚明显,华东地区成核心产区

我国特医食品产业呈现出显著的区域集聚特征,华东地区凭借完善的产业链配套、强大的研发实力与政策支持,成为特医食品的核心产区。

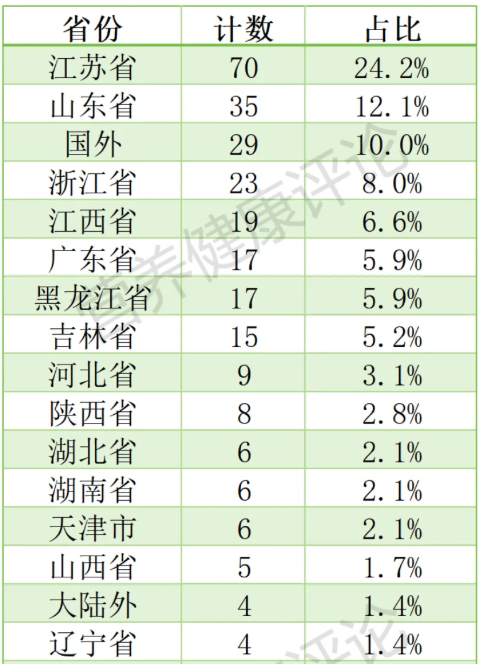

从省份分布来看,江苏省以70款注册产品位居全国首位,占比24.2%,成为我国特医食品产业的第一大省。山东省以35款产品排名第二,占比12.1%,两省合计占比达36.3%,构成了特医食品产业的核心集聚区。这一格局的形成,与华东地区发达的食品工业基础、丰富的医药研发资源以及宽松的产业政策环境密切相关。

浙江省(23款,8.0%)、江西省(19款,6.6%)、广东省(17款,5.9%)、黑龙江省(17款,5.9%)等省份紧随其后,形成了第二梯队。其中,黑龙江省作为我国乳制品核心产区,凭借优质的奶源优势,在婴儿特医食品领域具有独特竞争力;广东省则依托珠三角的产业集群优势,汇聚了一批兼具研发与生产能力的特医食品企业。

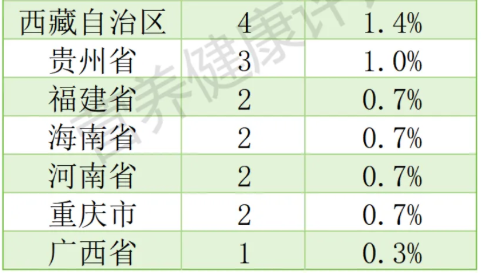

东北地区的吉林省(15款,5.2%)、辽宁省(4款,1.4%),华北地区的河北省(9款,3.1%)、天津市(6款,2.1%),以及华中地区的湖北省(6款,2.1%)、湖南省(6款,2.1%)等省份,构成了特医食品产业的第三梯队,区域产业特色逐步显现。

进口产品(含国外及大陆外地区)合计33款,占比11%,主要集中在高端婴儿特医食品领域,进一步丰富了我国特医食品市场的产品供给。

我国特医食品行业正迎来新一轮发展机遇,配方研发加速向“精准化、疾病特异性”升级,国产替代进程明显加快,行业集中度将持续提升,区域产业集群效应日益凸显。

在健康中国战略引领下,特医食品市场潜力将持续释放。行业参与者需精准把握细分需求,加强技术研发和质量管控,方能在高质量发展中赢得先机。